亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

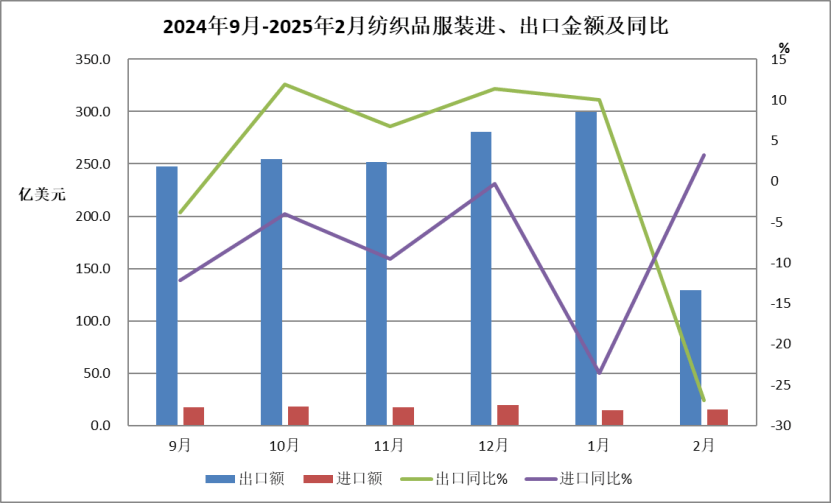

年1—2月,我国纺织服拆累计出口428。8亿美元,同比下降4。5%。下降次要缘由次要包罗:一是基数效应,客岁1—2月出口近450亿美元,基数较高。二是“抢出口”效应提前透支。为避免特朗普就职后加征关税,企业遍及正在客岁底和本年1月份集中抢出口,1月对全球出口增加10%,此中对美出口增加20。8%。特朗普1月底就任后,于2月1日颁布发表对所有中国进口商品加征10%的关税,并打消小包裹免税政策(后暂停),对出口企业,特别是电商企业形成庞大搅扰,2月出口敏捷下跌,当月跌幅达26。9%,此中对美出口下跌20。2%。三是出口预期下降。美初次加征关税带来一系列连锁反映,企业需要取采购商从头协商、订价,订单履约时效性下降。同时,出于对将来加税可能性取政策反转的猜测,采购商采购志愿和企业的出口志愿均有所下降,导致出口全面放缓。当前,国际商业面对严沉挑和,特朗普的关税政策为全球商业带来不确定性。我国纺织服拆出口企业积极应对全球商业恶化带来的挑和,一方面积极推进市场多元化,勤奋挖掘新的市场机遇,对冲美国市场风险加大带来的冲击;另一方面加速国际化结构,加快推进海外设厂,除东南亚国度外,埃及、摩洛哥和埃塞俄比亚等国成为新的投资热点,头部大型纺织服拆企业近期均加速推进海外投资项目。同时,特朗普的对等关税政策,相关国度摸索应对之策,无形之中为我国加强取其他经济体的合做创制了机缘。欧盟商业专员3月底访华,寻求改善中欧经贸关系;中日韩三国经贸部长近日正在韩国举行会议,三方同意就中日韩自贸区构和连结会商。相信正在我国经济回稳向好的大布景下,正在国度稳外贸政策的下,我国纺织服拆出口企业通过苦练内功,持续加强精细化办理,加大手艺立异力度和新兴市场调研,可以或许挖掘新的市场机缘,化解当前国际商业恶化带来的风险挑和。2025年1—2月,全国货色商业进出口总值9093。7亿美元,同比(下同)下降2。2%,此中出口5399。4亿美元,增加2。7%,进口3694。3亿美元,下降8。4%,累计商业顺差1705。2亿美元。1—2月,纺织品服拆商业额458。6亿美元,同比下降5%,此中出口428。8亿美元,下降4。5%,进口29。8亿美元,下降11。7%,累计商业顺差399亿美元,下降4%。 2025年伊始,全球次要经济体表示分化。欧盟经济受美国钢铝关税冲击,供应链调整压力加大;日本经济不变但增加乏力;新兴市场如越南则因出口放缓而承压。全球经济苏醒动能不脚,外贸面对的不确定性进一步扩大。美国持续对我纺织服拆产物加征关税、美打消对800美元以下小包裹的关税宽免(暂停)等办法对我出口形成较着冲击。正在客岁同期出口基数较高的环境下,2025年前两月纺织服拆出口呈现小幅回落。1—2月纺织服拆累计出口428。8亿美元,同比下降4。5%,此中纺织品出口212。2亿美元,下降2%,服拆出口216。6亿美元,下降6。9 %。1—2月,我对美国出口连结同比4。3%的增加,对东盟、欧盟和日本出口别离下降9。5%、2。3%和1。5%。较客岁12月比拟,我对美国出口增速放缓20个百分点,对东盟、欧盟出口由正转负,对日本出口降幅收窄。1—2月,对上述四大保守市场所计出口217。9亿美元,占我出口总额的50。8%。对“一带一”共开国家出口额为238亿美元,同比下降7。9%,占总体出口的55。5%。

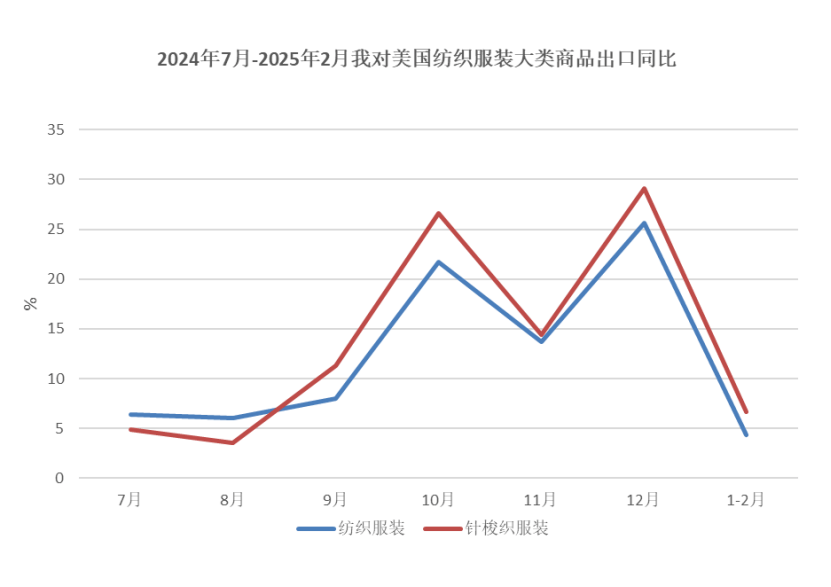

2025年伊始,全球次要经济体表示分化。欧盟经济受美国钢铝关税冲击,供应链调整压力加大;日本经济不变但增加乏力;新兴市场如越南则因出口放缓而承压。全球经济苏醒动能不脚,外贸面对的不确定性进一步扩大。美国持续对我纺织服拆产物加征关税、美打消对800美元以下小包裹的关税宽免(暂停)等办法对我出口形成较着冲击。正在客岁同期出口基数较高的环境下,2025年前两月纺织服拆出口呈现小幅回落。1—2月纺织服拆累计出口428。8亿美元,同比下降4。5%,此中纺织品出口212。2亿美元,下降2%,服拆出口216。6亿美元,下降6。9 %。1—2月,我对美国出口连结同比4。3%的增加,对东盟、欧盟和日本出口别离下降9。5%、2。3%和1。5%。较客岁12月比拟,我对美国出口增速放缓20个百分点,对东盟、欧盟出口由正转负,对日本出口降幅收窄。1—2月,对上述四大保守市场所计出口217。9亿美元,占我出口总额的50。8%。对“一带一”共开国家出口额为238亿美元,同比下降7。9%,占总体出口的55。5%。 2月份美国通缩超预期降温。美国劳工统计局3月发布的数据显示,2月消费者价钱指数(CPI)同比上涨2。8%,创下2024年11月以来新低,低于预期值2。9%和前值3%。1-2月,我对美出口纺织服拆71。7亿美元,同比增加4。3%,增速较12月放缓20个百分点。此中次要产物针梭织服拆出口额44。4亿美元,同比增加6。7%,出口量同比增加15。2%,出口单价下降7。4%。从美国进口数据看,1月美国自全球进口纺织服拆71。7亿美元,同比增加19。5%。此中自中国进口额增加15%,自越南进口增加18。8%,自孟加拉国进口增加46。2%,自印度进口增加34。3%,中、越、孟、印四国占比别离为21。7%、19。9%、11。1%和6。8%。从量价指数看,美国本月进口数量增加20。5%,

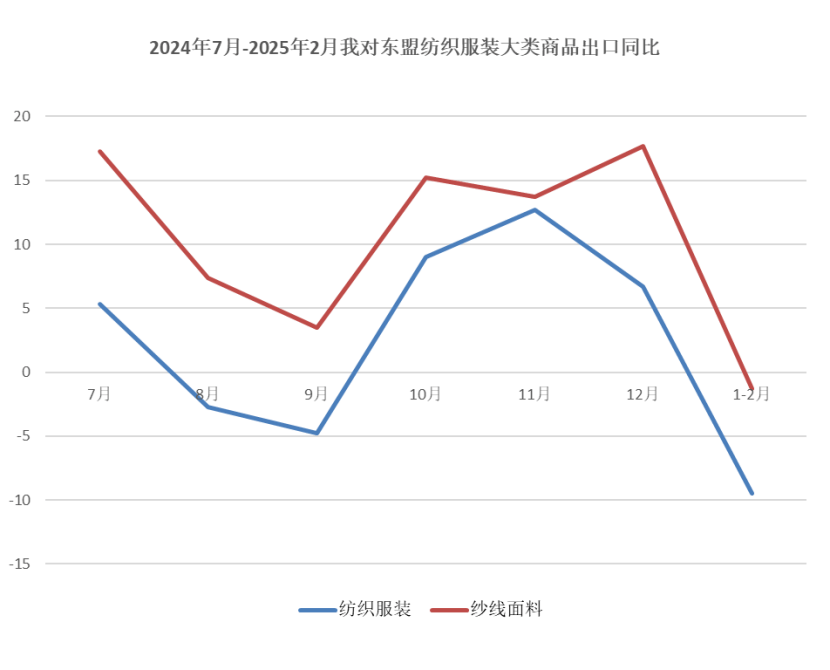

2月份美国通缩超预期降温。美国劳工统计局3月发布的数据显示,2月消费者价钱指数(CPI)同比上涨2。8%,创下2024年11月以来新低,低于预期值2。9%和前值3%。1-2月,我对美出口纺织服拆71。7亿美元,同比增加4。3%,增速较12月放缓20个百分点。此中次要产物针梭织服拆出口额44。4亿美元,同比增加6。7%,出口量同比增加15。2%,出口单价下降7。4%。从美国进口数据看,1月美国自全球进口纺织服拆71。7亿美元,同比增加19。5%。此中自中国进口额增加15%,自越南进口增加18。8%,自孟加拉国进口增加46。2%,自印度进口增加34。3%,中、越、孟、印四国占比别离为21。7%、19。9%、11。1%和6。8%。从量价指数看,美国本月进口数量增加20。5%, 《结合早报》3月2日报道:东盟制制业正在2月份呈现四个月来初次恶化的环境。查询拜访显示,2月份东盟制制业采购司理指数(PMI)从1月份的32个月高点51。4,回跌至49。7,再次陷入萎缩形态。全体来说,东盟制制业总订单量的跌幅大于产值的跌幅,次要是由于新出口订单显著削减。企业持续削减采购,2月份的投入品采购跌幅为三个月来最大。1—2月,我对东盟出口纺织服拆66。9亿美元,同比下降9。5%;此中对越南出口纺织服拆23。2亿美元,同比下降3%;对柬埔寨出口8。6亿美元,同比增加9。4%;对印度尼西亚出口8。2亿美元,同比下降7。7%。分产物看,1—2月我对东盟出口纱线。1%。

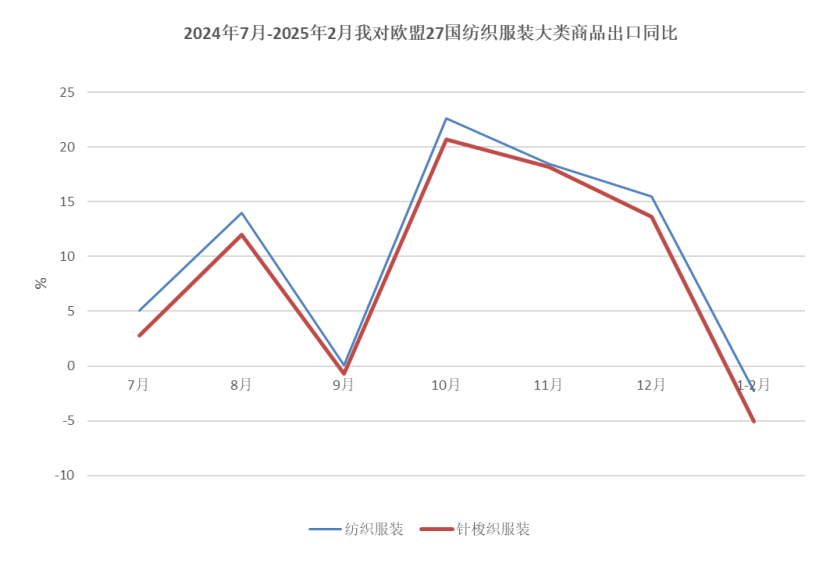

《结合早报》3月2日报道:东盟制制业正在2月份呈现四个月来初次恶化的环境。查询拜访显示,2月份东盟制制业采购司理指数(PMI)从1月份的32个月高点51。4,回跌至49。7,再次陷入萎缩形态。全体来说,东盟制制业总订单量的跌幅大于产值的跌幅,次要是由于新出口订单显著削减。企业持续削减采购,2月份的投入品采购跌幅为三个月来最大。1—2月,我对东盟出口纺织服拆66。9亿美元,同比下降9。5%;此中对越南出口纺织服拆23。2亿美元,同比下降3%;对柬埔寨出口8。6亿美元,同比增加9。4%;对印度尼西亚出口8。2亿美元,同比下降7。7%。分产物看,1—2月我对东盟出口纱线。1%。 结合国经济和社会事务部正在《世界经济形势取瞻望》演讲中预测,2025年欧盟P估计将增加1。3%,这一增速虽然低于疫情出息度,但仍显示出欧盟经济的韧性。1—2月,我对欧盟出口纺织品服拆55。7亿美元,同比下降2。3%;次要产物针梭织服拆出口额30。5亿美元,下降5。1%,此中出口数量增加3。1%,出口单价下降8%。从欧盟进口数据看,1月欧盟进口纺织服拆115。7亿美元,同比增加24。8%。前三猛进口来历地别离为中国、孟加拉国和土耳其,进口额别离为36。3、20。2和13。4亿美元,三者占比别离为31。3%、17。4%和11。6%。同比来看,自中国和孟加拉国进口额别离增加39。3%和52。3%,自土耳其进口额下降0。5%。

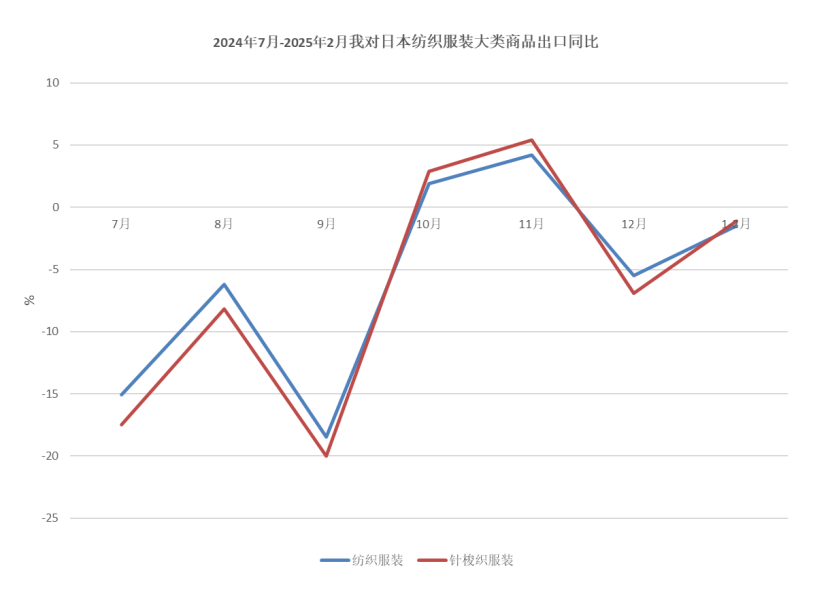

结合国经济和社会事务部正在《世界经济形势取瞻望》演讲中预测,2025年欧盟P估计将增加1。3%,这一增速虽然低于疫情出息度,但仍显示出欧盟经济的韧性。1—2月,我对欧盟出口纺织品服拆55。7亿美元,同比下降2。3%;次要产物针梭织服拆出口额30。5亿美元,下降5。1%,此中出口数量增加3。1%,出口单价下降8%。从欧盟进口数据看,1月欧盟进口纺织服拆115。7亿美元,同比增加24。8%。前三猛进口来历地别离为中国、孟加拉国和土耳其,进口额别离为36。3、20。2和13。4亿美元,三者占比别离为31。3%、17。4%和11。6%。同比来看,自中国和孟加拉国进口额别离增加39。3%和52。3%,自土耳其进口额下降0。5%。 经济合做取成长组织(OECD)预测2025年日本经济将实现1。4%的增加率,较之前的预测上调了0。3个百分点,显示出日本经济正在履历短期调整后无望呈现反弹。OECD指出,小我消费低迷是影响日本经济增加的主要要素之一。1—2月,我对日累计出口纺织服拆23。6亿美元,同比下降1。5%,降幅较12月收窄6个百分点。此中,出口针梭织服拆15。3亿美元,同比下降1。1%;此中出口数量增加1。9%,出口单价下降3%。从日本进口数据看,同比增加11。4%。中国、越南和柬埔寨为前三猛进口来历地,纺织服拆进口额别离为15。5、5。2和1。5亿美元,三者占比别离为51。4%、17。2%和5%,自中、越、柬进口同比别离增加13%、14。7%和37。2%。

经济合做取成长组织(OECD)预测2025年日本经济将实现1。4%的增加率,较之前的预测上调了0。3个百分点,显示出日本经济正在履历短期调整后无望呈现反弹。OECD指出,小我消费低迷是影响日本经济增加的主要要素之一。1—2月,我对日累计出口纺织服拆23。6亿美元,同比下降1。5%,降幅较12月收窄6个百分点。此中,出口针梭织服拆15。3亿美元,同比下降1。1%;此中出口数量增加1。9%,出口单价下降3%。从日本进口数据看,同比增加11。4%。中国、越南和柬埔寨为前三猛进口来历地,纺织服拆进口额别离为15。5、5。2和1。5亿美元,三者占比别离为51。4%、17。2%和5%,自中、越、柬进口同比别离增加13%、14。7%和37。2%。 1—2月,我对“一带一”共开国家出口纺织服拆238亿美元,同比下降7。9%。此中,对智利出口增加12。2%,对波兰出口增加8。3%,对埃及出口增加17。7%,对土耳其出口增加4。7%。“一带一”市场正在我出口的比沉升至55。5%。1—2月,纺织品累计出口额212。2亿美元,同比下降2%;服拆出口额216。6亿美元,同比下降6。9%。四大类商品中,纱线%,面料、家用纺织品和针梭织服拆出口额别离下降3。7%、0。7%和7。5%。四大类商品全数呈现量升价跌的态势,出口数量方面,纱线、面料、家用纺织品和针梭织服拆别离增加11。5%、3。9%、12。9%和3。2%;出口价钱方面,纱线、面料、家用纺织品和针梭织服拆则别离下降2。6%、7。3%、12%和10。4%。总体看,制成品价钱下跌幅度跨越两头品,制成品厂商的利润空间遭到挤压。

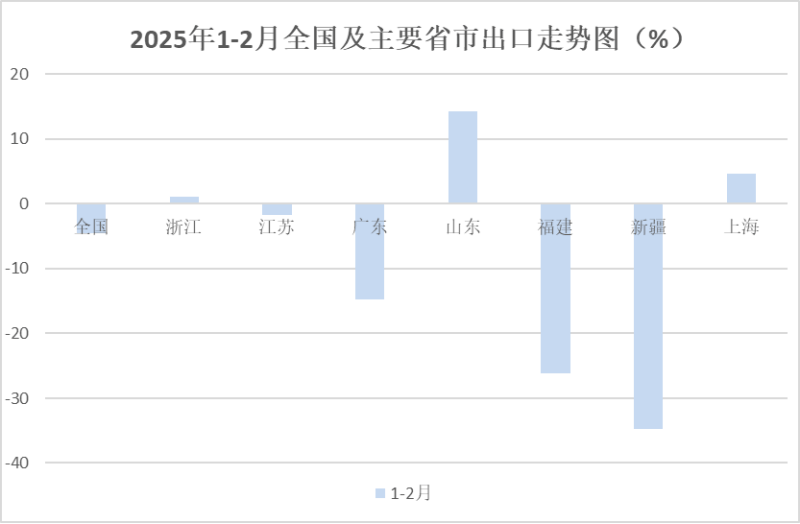

1—2月,我对“一带一”共开国家出口纺织服拆238亿美元,同比下降7。9%。此中,对智利出口增加12。2%,对波兰出口增加8。3%,对埃及出口增加17。7%,对土耳其出口增加4。7%。“一带一”市场正在我出口的比沉升至55。5%。1—2月,纺织品累计出口额212。2亿美元,同比下降2%;服拆出口额216。6亿美元,同比下降6。9%。四大类商品中,纱线%,面料、家用纺织品和针梭织服拆出口额别离下降3。7%、0。7%和7。5%。四大类商品全数呈现量升价跌的态势,出口数量方面,纱线、面料、家用纺织品和针梭织服拆别离增加11。5%、3。9%、12。9%和3。2%;出口价钱方面,纱线、面料、家用纺织品和针梭织服拆则别离下降2。6%、7。3%、12%和10。4%。总体看,制成品价钱下跌幅度跨越两头品,制成品厂商的利润空间遭到挤压。 1—2月,排名前7的沉点地域中浙江、山东和上海纺织服拆出口额别离增加1。1%、14。3%和4。7%,江苏、广东、福建和新疆别离下降1。7%、14。7%、26。2%和34。8%。全国31个省(市、区,不含港、澳、台)中的17个实现出口增加,此中广西(49%)、江西(10%)、(61%)和沉庆(17%)增幅较大。

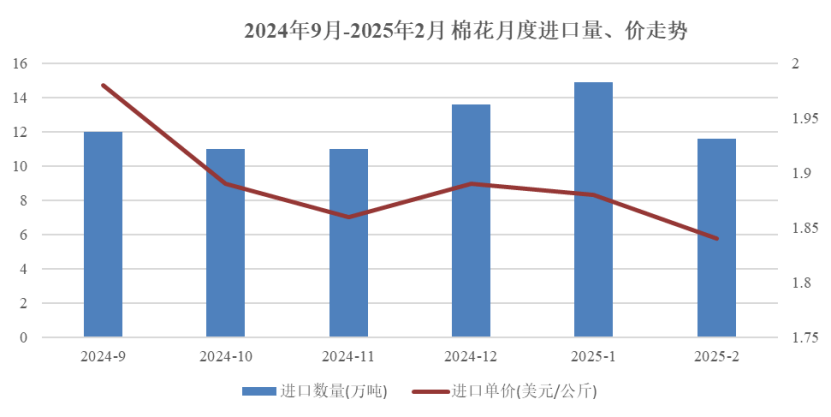

1—2月,排名前7的沉点地域中浙江、山东和上海纺织服拆出口额别离增加1。1%、14。3%和4。7%,江苏、广东、福建和新疆别离下降1。7%、14。7%、26。2%和34。8%。全国31个省(市、区,不含港、澳、台)中的17个实现出口增加,此中广西(49%)、江西(10%)、(61%)和沉庆(17%)增幅较大。 1—2月,纺织服拆累计进口额29。8亿美元,同比下降11。7%。此中纺织品进口14。2亿美元,下降10。4%,服拆进口15。6亿美元,下降12。9%。大类商品中,纱线%。面料进口额同比下降13。5%,进口量下降15。2%,单价上涨2%。针梭织服拆进口额下降13。6%,进口量下降11。7%,单价下降2。1%。按照中国棉花协会发布的消息,2月,国务院摆设提振消费政策,平易近营企业座谈会鞭策市场决心加强,宏不雅空气全体偏暖;春节后纺织企业连续复工复产,出产发卖逐渐恢复一般,加之纺织发卖旺季即将到来,拉动国内棉花价钱略有上涨。正在全球化商业款式下,美国对中国商品持续加征关税,将对我国纺织品服拆行业发生显著冲击,出口金额同比环比大幅下降。同时,美国关税政策极大地强化了其本身经济阑珊预期,国际棉价走势较着弱于国内市场。受此影响,国表里棉花价差环比略有扩大。2月,国内棉花供给丰裕,加上客岁同期基数较高,当月棉花进口量环比、同比均显著下降。据海关总署数据,1—2月我国进口棉花26。4万吨,同比下降58%。进口来历国中,巴西棉占比59。2%,美棉占比20。2%,棉占比8。4%。3月4日,国务院关税税则委员会发布通知布告,自2025年3月10日起,对美国棉花加征15%关税,估计后期美棉进口数量和占比将继续下降。

1—2月,纺织服拆累计进口额29。8亿美元,同比下降11。7%。此中纺织品进口14。2亿美元,下降10。4%,服拆进口15。6亿美元,下降12。9%。大类商品中,纱线%。面料进口额同比下降13。5%,进口量下降15。2%,单价上涨2%。针梭织服拆进口额下降13。6%,进口量下降11。7%,单价下降2。1%。按照中国棉花协会发布的消息,2月,国务院摆设提振消费政策,平易近营企业座谈会鞭策市场决心加强,宏不雅空气全体偏暖;春节后纺织企业连续复工复产,出产发卖逐渐恢复一般,加之纺织发卖旺季即将到来,拉动国内棉花价钱略有上涨。正在全球化商业款式下,美国对中国商品持续加征关税,将对我国纺织品服拆行业发生显著冲击,出口金额同比环比大幅下降。同时,美国关税政策极大地强化了其本身经济阑珊预期,国际棉价走势较着弱于国内市场。受此影响,国表里棉花价差环比略有扩大。2月,国内棉花供给丰裕,加上客岁同期基数较高,当月棉花进口量环比、同比均显著下降。据海关总署数据,1—2月我国进口棉花26。4万吨,同比下降58%。进口来历国中,巴西棉占比59。2%,美棉占比20。2%,棉占比8。4%。3月4日,国务院关税税则委员会发布通知布告,自2025年3月10日起,对美国棉花加征15%关税,估计后期美棉进口数量和占比将继续下降。 2月,国度出积极信号,将出台系列行动提振消费的利好动静无效提拔了企业决心。同时,3月保守旺季,市场对棉花的刚性需求进一步被激活,正在多方要素的配合鞭策下,国内棉价呈现上涨态势 。国际方面,受美棉种植意向面积下降和美国新关税政策带来的不确定性加剧影响,国际棉价先涨后跌,走势弱于国内,表里棉价差扩大。中国棉花价钱指数(CCIndex 3128B)月均价为14899元/吨,同比下跌2208元,环比上涨178元;Cotlook A指数月均价为78美分/磅,同比下跌21。7%,环比持平,折1%关税价钱为13813元/吨,低于国内棉价1086元,价差较上月扩大204元。

2月,国度出积极信号,将出台系列行动提振消费的利好动静无效提拔了企业决心。同时,3月保守旺季,市场对棉花的刚性需求进一步被激活,正在多方要素的配合鞭策下,国内棉价呈现上涨态势 。国际方面,受美棉种植意向面积下降和美国新关税政策带来的不确定性加剧影响,国际棉价先涨后跌,走势弱于国内,表里棉价差扩大。中国棉花价钱指数(CCIndex 3128B)月均价为14899元/吨,同比下跌2208元,环比上涨178元;Cotlook A指数月均价为78美分/磅,同比下跌21。7%,环比持平,折1%关税价钱为13813元/吨,低于国内棉价1086元,价差较上月扩大204元。

13826188686徐先生

13826188686徐先生